今月から会計の勉強をはじめました。

今までIR情報など決算説明会資料をもとにみていたのですが、師匠から「決算説明会は経営者が言いたいことしか言わない。都合のいいことしか書いてない。」と叱咤をもらったので、しっかりと財務諸表分析をしていこうと思います。

まずは、基礎的な部分からしっかりと学んで備忘録的に残していきたいと思います。既に知識ある人にとっては、当たり前と思うかもしれませんが、全く無い状態なのでご了承いただけると幸いです。

与えられた宿題

まず与えられた宿題は、「ビジネス会計検定試験の3級サンプルを解く、他者に説明できる状態、自己の不明点を洗出す。」ということ。

まず、サンプルを解くことが難しい。知らない単語が多すぎる。そもそもの前提を教えてもらうと、「貸借対照表とPLとキャッシュフローはつながってる」ということ。

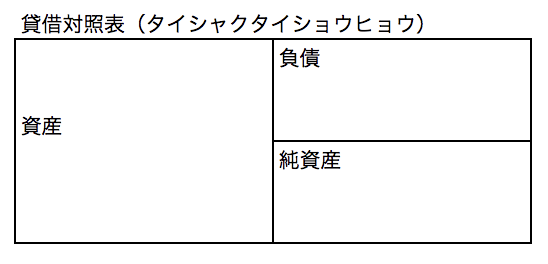

貸借対照表とは

会社の期末における財政状態(資産・負債・純資産の状態)を示す決算書です。 別名「Balance Sheet」(略してB/S)とも呼びます。 貸借対照表における財政状態とは、会社の資金の調達状況及び運用状況のことです。

左側が資金使途でどのようにお金を利用したのか、右上が資金となっている。そして最後に右下が資本という構成になっている。

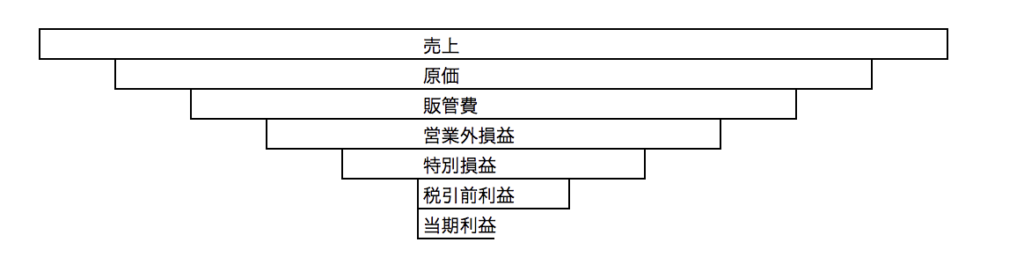

PL(損益計算書)とは

決算日など、ある時点における「収益(売上)」から、その収益を得るために使った「費用(原価)」を差し引いて、その期間中に企業がどれだけ儲け(利益)が出たのかを表したものです。

PLとは、逆算角形のイメージです。売上が一番多くて、その次に費用が記載されていくので、三角形がドンドン小さくなり最終的に利益が弾き出されるというイメージです。

キャッシュフローとは

現金の流れを意味し、主に、企業活動や財務活動によって実際に得られた収入から、外部への支出を差し引いて手元に残る資金の流れのことをいう。

大きく分けると3つあり、「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」となっています。営業活動(本業で稼いだお金)、投資活動(施設などの購入)、財務(銀行からの借入・株式発行)などのイメージです。

フリーキャッシュフロー=営業キャッシュフロー + 投資キャッシュフロー

となっており、2つのキャッシュフローを合算するとでるとのこと。

アマゾンのキャッシュフローは有名な話なので一度読んでみてください。

キャッシュフローに見るアマゾンの真の優位

当座比率とは

当座比率を知らなかった単語だったので、復習がてら紹介します。

当座比率とは、

当座比率(%) = 当座資産(流動資産-棚卸し資産) ÷ 流動負債 × 100

当座資産とは現金、預金、受取手形、売掛金、一時所有の有価証券などで、特に短期間に現金化できる資産である。現金化し辛い棚卸しや商品は流動資産から抜き算出を行う。

当座比率が高い企業は、すぐに現金化を行うことができる事業を持っているということなので、安心できるということになる。

大塚家具の当座比率は?

上場企業の大塚家具は2018年8月に身売り交渉を行っているというニュースがありました。そこで、大塚家具とニトリで当座比率を比較してみました。

| (単位:千円) | 平成29年12月31日 | 平成30年6月30日 |

|---|---|---|

| 流動資産 | ¥18,163,947 | ¥16,696,105 |

| 商品 | ¥12,871,240 | ¥11,572,853 |

| 流動負債 | ¥6,354,350 | ¥7,105,461 |

| 当座比率 | 83.29% | 72.10% |

株式会社大塚家具_平成30年12月期 第2四半期決算短信〔日本基準〕(非連結)

| (単位:百万円) | 平成30年2月20日 | 平成30年5月20日 |

|---|---|---|

| 流動資産 | ¥164,031 | ¥178,918 |

| 商品 | ¥49,746 | ¥49,626 |

| 流動負債 | ¥83,425 | ¥86,468 |

| 当座比率 | 136.99% | 149.53% |

株式会社ニトリホールディングス_2019年2月期 第1四半期決算短信〔日本基準〕(連結)

大塚家具に関しては、当座比率は昨年と比較すると下がっている状態。それに対し、ニトリに関しては当座比率は上がっており、現金化しやすい資産を多くもっていることになる。

当座比率は70%以下だと危険

当座比率は100%以上であると支払い能力に問題がないとされ、150%くらいあるとかなり良いと評価されるそうです。70%以下になってくるとかなり印象が悪くなります。

大塚家具の当座比率を見ると、70%を切ってはいないのでかなりギリギリな状況だということがわかると思います。逆にニトリは150%近くまであるということで評価は高い状態です。

なぜ流動資産から棚卸しを引くのか?

少し疑問に思ったのが、そもそも流動資産は現金化できるものを指すと覚えていたので、なんで当座比率を算出する際に、流動資産から棚卸し製品を引くのかがあまり納得できなかったのですが、会計のルールにはワンイヤールールというものがあるそうです。

ワンイヤールールとは、「一年基準」とも呼ばれ、貸借対照表(B/S)において、決算日(貸借対照表日)の翌日から起算して、一年以内に回収や支払いができるかどうかによって分類する会計上の基準(ルール)をいいます。これは、B/S上で、一年以内か一年超かによって、資産や負債を「流動」または「固定」のいずれかに分類(区分)するというルールとなっています。

大塚家具の様に商品を作成しても、実際に売れるかわからない。仮に売れなかったら資産はいつまでたっても現金化できない。だから、当座比率を出す際は棚卸し資産(商品)を引くそうです。なかなか難しい。

大塚家具とニトリの在庫期間の違い

財務諸表から棚卸資産の在庫期間を算出することが可能です。これを棚卸資産回転期間というそうです。式は至ってシンプル。

棚卸資産回転期間=365[日]÷(売上÷棚卸資産)

で算出することができます。

先程と同様に大塚家具とニトリの比較をしてみたいと思います。

| (単位:千円) | 平成29年12月31日 | 平成30年6月30日 |

|---|---|---|

| 売上 | ¥21,380,000 | ¥18,825,000 |

| 棚卸資産 | ¥12,871,240 | ¥11,572,853 |

| 在庫期間(日) | 219.74 | 224.39 |

株式会社大塚家具_平成30年12月期 第2四半期決算短信〔日本基準〕(非連結)

| (単位:百万円) | 平成30年2月20日 | 平成30年5月20日 |

|---|---|---|

| 売上 | ¥157,648 | ¥147,516 |

| 棚卸資産 | ¥49,746 | ¥49,623 |

| 在庫期間(日) | 115.18 | 122.78 |

株式会社ニトリホールディングス_2019年2月期 第1四半期決算短信〔日本基準〕(連結)

ニトリと大塚家具を比較すると大変おもしろい結果となりました。在庫期間は約2倍以上ニトリの方が在庫期間が短いということがわかります。ニトリの営業販売は回転率がよくできていることがわかります。逆に大塚家具に関しては、回転率が非常に低く、家具を作っても平均約200日以上となり在庫を抱えている期間が長いとことになります。

大塚家具は在庫に魅力が無いのか、販売力が無いのか。在庫のデザインが悪いのか、それとも狙いとなる顧客を招き入れるのが下手なのか。販売力が無いのは営業力が問題なのか、それとも商圏が問題なのか。など考えると面白いですね。

まだまだ財務諸表に関しては勉強を始めたばかりなので、これから覚えたことを活用して紹介していければと思います。